2.png?1782591284 "投信コンシェル")

5.png?1782591284 "投信コンシェル")

「資産運用」と聞くと、何やら小難しそうで、つい自分には関係ないことと思いがちですが、みなさんはこの「資産運用」という言葉の意味をしっかりと考えたことはありますか?

デジタル大辞泉によると、資産運用とは、『自分の資産をふやす目的で、貯蓄したり、投資したりすること。また、銀行や投資信託会社などの機関投資家が集めた資金を債券や不動産などに投資すること。』とあります。そうです、日本人が大好きな貯蓄も資産運用の一つなのです。

「資産運用」という言葉を耳にすると、どうしても株や債券、不動産への「投資」をイメージする人も多いかもしれませんが、「資産運用」という言葉が持つ意味は、自分が持っている資産(現金、不動産、株、債券など)をふやす取り組みのことです。資産をふやすという点では預貯金も、銀行に預けることで金利を受け取る行動なので、これも立派なお金をふやす取り組みということになります。

資産運用と投資の関係

先ほども説明したように、資産運用とはお金をふやす取り組みのことなので、そうした意味において貯蓄も投資も違いはありません。では、なぜ日本人は貯蓄を好み、投資は敬遠するのでしょうか?貯蓄と投資の違いはどこにあるのでしょうか。

貯蓄と投資のいずれも目的は同じ「お金をふやす」ことですが、資産運用における「力点」、つまり資産運用をするにあたって何を重視しているのかという点に違いがあります。「貯蓄」は貯めることを重視した資産運用ですが、「投資」はふやすことを重視した資産運用ということになります。

| 貯蓄 | ◯ふやすことより貯めることを重視 |

|---|---|

| 投資 | ◯貯めるよりふやすことを重視 |

日本人が投資より貯蓄を好むのは、資産運用の力点をふやすことより貯めることに置いていることにほかなりません。さらに言うと、バブルの頃までは日本の金利水準も今よりずっと高かったため、貯金や預金をすること自体がふやす資産運用にもなっていたのも事実です。

ですが、今や超低金利時代。資産運用で、お金を”ふやす”ことと”貯める”ことを同時に達成してくれる夢のような金融商品はありません。これからは、自分自身でお金を”ふやす”のか”貯める”のか選択していかなくてはなりません。もちろん、単純にどちらかを選択するのではなく、自分の資産のうちどれだけのお金を投資に回して、どれだけ貯蓄として残すのか、資産配分から考えなくてはなりません。また、投資するにあたっての金融商品も無数にあり、その中から自分で投資先を選んでいかなくてはなりません。

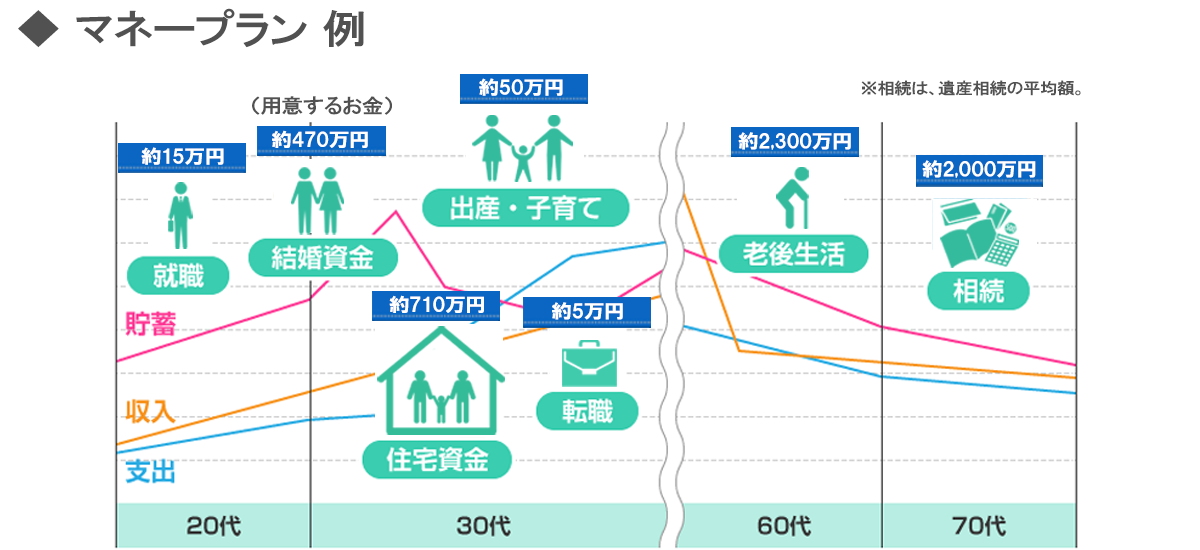

資産運用をはじめる前に考えること

資産運用を始めるにあたって、前もって考えなくてはならないことがあります。それは、ライフプランと資産配分です。

資産運用とライフプランの関係

人生には、就職にはじまり、結婚や子どもの誕生、マイホームの購入、老後の生活など、さまざまなライフイベントが待ち受けています。そして、そうしたイベントには必ずといっていいほど、お金が必要となります。そのため、資産運用には、あらかじめ予想されるお金の需要に応じたプランニングが必要となってきます。

プランニングというと難しいように聞こえますが、「どれくらいの時期」に「いくらぐらい必要か」をざっくり整理するだけでも、立派な「マネープラン」の出来上がりです。マネープランを用意することで、いつまでにどれくらいのお金を準備しておけばよいのかが明確になり、予想される資金需要に応じてお金を増やす時期なのか、それとも貯める時期のか、またその割合はどうするのかなど、長期的な視点から資産運用を検討していくことができます。

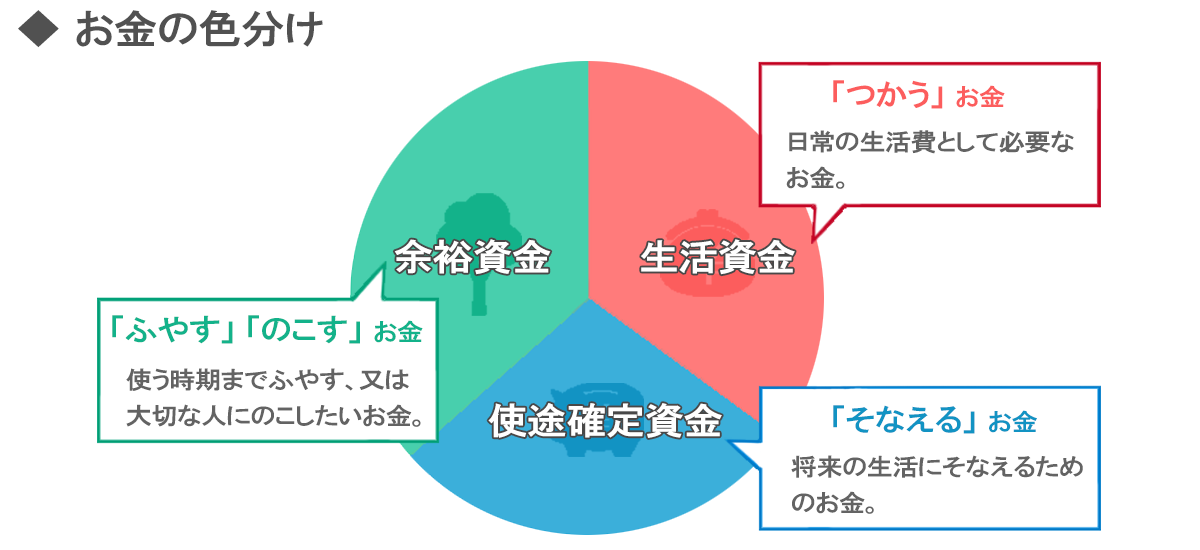

資産配分を考えよう

マネープランができたら、現在持っているお金を、使うタイミング別で分けてみましょう。こではお金の性格や特性によって資産を3つに色分けしています。資産運用は、色分けした資産からそれぞれの特性にあった金融商品を選択していくことになります。

| 生活資金 | 日々の生活費や不意の出費など「つかう」お金の運用先は、すぐに現金に換金できて、さらに安全性の高い金融商品がおすすめ。 |

|---|---|

| 使途確定資金 | 結婚資金や住宅資金など、数年後のために「そなえる」お金の運用先は、収益性と同時に元本の安全性の高い金融商品がおすすめ。 |

| 余裕資金 | 当面使う予定はなく、豊かな老後のために「ふやす」お金や家族のために「のこす」お金の運用先は、リスクが多少あっても、高い収益が期待できる金融商品がおすすめ。 |

ライフステージに応じた資産運用

資産配分は一度決めたらそれで終わりというものではありません。必要なお金はライフステージや生活サイクルによって変化していきますので、資産配分もライフステージに応じて柔軟に変えていくことが求められます。

▶︎ 若い世代(独身、共働き)

収入は多くなく資産もさほどありませんが、自由に使えるお金の割合が大きい時期です。資産運用は、運用期間が長いほど有利なため、若い時期から積極的に投資することで、何年後かに大きな成果を得ることも可能です。この時期は「ふやす」お金を重視した運用が求めらます。

▶︎ 働き盛りの世代

収入が増えてはいても子どもの教育や住宅ローンなど、支出も多くなる時期です。毎月の収支が赤字になることもありますが、子どもの将来や自分の老後など、現実的な未来を見据え、「ふやす」お金と、家族が困らないように「そなえる」お金のバランスを重視した運用が求められます。

▶︎ 退職世代

子どもが独立し、自分のリタイアもすぐそこに迫っており、豊かなセカンドライフに備えてしっかりとした資産運用が求められます。毎月の生活費など必要なお金を把握した上で、充実したセカンドライフに向けて「ふやす」お金と、「そなえる」お金を重視した運用が求められます。

▶︎ シニア世代

年金収入と貯蓄で、悠々自適なセカンドライフを満喫している時期です。この時期の資産運用は、長生きにそなえて安定的に資産を「ふやす」と、万一の際は子どもや孫に「のこす」お金を重視した運用が求められます。

◆世代別の資産配分事例

本日の投資格言

『命金には手を出すな』

使い道の決まっている大事なお金を投資に使うと、失敗することは許されないという考えが強過ぎるあまり、心に余裕がなくなり、冷静な判断ができなくなって失敗すすることが多い。

【株で勝つ!相場格言400 (日本経済新聞出版)】